原标题:解开本次降准的预期“误解”

在调控框架转型过程中,无论是创新的MLF等操作工具,还是OMO、甚至法定准备金率的调整,都是数量的调整,只要不影响政策利率,那就是中性的。重要的事情需要重复一遍,数量的调整,只要不影响政策利率,那就是中性的。

文|朱微亮 CF40青年论坛会员

7月9日,央行决定于2021年7月15日全面下调金融机构存款准备金率,除已执行5%存款准备金率的部分县域法人金融机构外,对其他金融机构普遍下调存款准备金率0.5个百分点,预计释放长期资金约1万亿元。

对本次降准考虑有三个方面的解读,市场对此没有形成一致的认识。

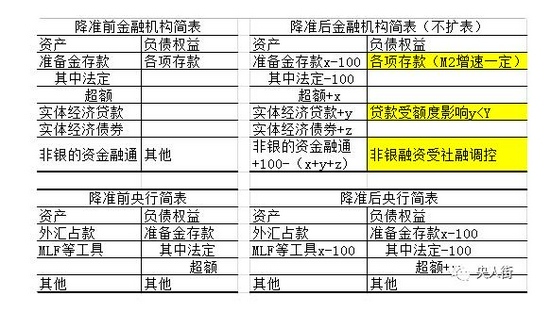

一是央行的官方解释。央行在网站的“沟通交流”模块解释了降准的三个原因。首先增加金融机构的资金配置能力。对银行资产负债表而言,准备金存款和贷款均处于资产方,降准实质将“不动”的,利率仅为年化0.35%的准备金变为银行收益较高的信贷投放,呼应前期的利率自律机制对存款利率定价机制的调整。整体从负债端和资产端为银行打造一个合理的盈利环境。其次,调节中央银行的融资结构。一般理解是让降准的资金替换将要到期的MLF,但是在央行的资产负债表上,MLF等为央行的资产,准备金存款为央行的负债,因此说融资结构只可能是将法定准备金存款转为银行的超额准备金存款,当然经过一定环节的存贷款派生,最后还是变成了法定准备金存款。最后,央行解释为降低金融机构资金成本每年约130亿元,通过金融机构传导可促进降低社会综合融资成本。这个市场理解也会有一定难度,金融机构传导的效果实际上很难控,取决于整个市场的融资环境,资金供给重要,但资金需求更重要。如果实体经济融资需求旺盛,则相对银行出于资金需求的弱势地位,这部分降低的成本有可能转为金融机构的利润。

请注意,央行解释的时候通篇没说要扩表,因为扩表在表内受信贷额度管控,表外要受社会融资规模合理增长限制。下表以降准释放100单位法定准备金为例,说明在不扩表情况下央行和商业银行的资产负债表变动。

二是市场按照正常的行政逻辑进行解释。央行行长是国务院组成人员,中国人民银行是国务院组成部门。海通证券曾列出2014年4月16日以来共11次国常会的降准表述,一般在国常会提出后的一个月内央行会执行降准操作,唯一例外的是2020年6月17日,国常会提出“综合运用降准、再贷款等工具”后没有启动降准操作。

这个解读实质是一个政治经济学的解读,考虑国常会需要考虑的因素远比货币政策的目标要多很多,未来预判货币政策走向的难度非常高,没有一定之规,不便于形成合理的预期。

三是市场按照央行货币政策框架进行解读,但是预期比较乱。按照主流的货币政策框架,操作工具服从于最终目标,并通过中介目标进行修正预调微调。十三届全国人大四次会议的政府工作报告指出,“货币供应量和社会融资规模增速与名义经济增速基本匹配,保持流动性合理充裕,保持宏观杠杆率基本稳定”,这个中介目标下,6月末社融存量增长11%,较4月回落0.7个百分点,M2同比增长8.6%,两者均低于名义经济增速,给降准提供一定程度的正当性,加上美联储缩减预期,给国内货币政策操作时间不多,以及支持出口引导人民币汇率贬值等多个比较牵强理由。但从货币政策的最终目标来看,物价和经济增长不支持进行降准操作,目前尚没有降准抗通胀的先例。

另一个市场解释是央行相机抉择货币政策框架。有研究人员在《央行政策偏好:承诺还是相机抉择——动态凯恩斯主义的视角》一文中发现,动态凯恩斯视角下,央行偏向稳定经济增长,其政策决策过程相机抉择,前提是危机期间需求冲击对产出波动的影响。由于基数等原因,下半年经济增长的读数肯定下降,为了对冲需要货币政策提前进行预调微调,但不足之处在于从逆周期角度看,下半年的产出缺口很难说由正转负,从跨周期角度说,目前高额的杠杆水平制约了流动性的进一步宽松,而是降杠杆控风险。

还有一个非主流的解释,但笔者比较认可的观点是淡化准备金调整的信号意义,特别是不要与货币政策宽松周期的拐点信号联系在一起。与大国央行的货币政策框架相比,我国一是向价格型调控框架过渡还没有完成,利率工具的传导效果还不顺畅,二是历史原因造成法定准备金率还比较高,需要结构性进行调减。在调控框架转型过程中,无论是创新的MLF等操作工具,还是OMO、甚至法定准备金率的调整,都是数量的调整,只要不影响政策利率,那就是中性的。重要的事情需要重复一遍,数量的调整,只要不影响政策利率,那就是中性的。欧美经济体货币政策主要盯得是政策利率,以及政策利率向市场基准利率、市场利率的传导,而数量型工具影响银行间市场的超额准备金水平,目标是管理政策利率水平,只要基准利率在目标范围内,其实用何种数量工具、多大规模其实并不重要。

对我国而言,可以借鉴的案例是2001年加入WTO以后,贸易顺差转化为外汇储备,累计在央行,为了不被动投放基础货币而是冻结在央行资产负债表上,创设央票、频繁提高法定存款准备金率等,目的都是冻结流动性,本质上也是中性的。人民银行前行长周小川十一届全国人大五次会议新闻中心就“货币政策及金融改革”回答中外记者的提问指出,“一般来说,存款准备金率的上调或者下调,主要是调节市场上的流动性。近年来,存款准备金率工具的使用主要和外汇储备增加或减少所产生的对冲要求有关,因此绝大多数情况下,存款准备金率的调整并不是表明货币政策是松或者是紧。”

降准已经成行,但是市场预期紊乱,对未来的货币政策走向莫衷一是,需要监管层加以合理引导。

上世纪60年代,凯恩斯主义的货币政策认为相机抉择货币政策由于单一货币政策规则,但是后期出现的滞胀宣告了相机抉择货币政策框架的失效。这里面既有相信人民是创造历史的真正英雄,也有货币政策时滞太长影响因素众多等不可控因素,货币政策多目标之间难以协调。

现代央行制度一个最重要的经验是加强货币政策的透明度,稳定市场预期,让货币政策操作“四两拨千斤”,这里面市场预期的引导尤为重要。

牛市来了?如何快速上车,金牌投顾服务免费送>>

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:何松琳

原标题:三个原因解开本次降准的预期误解