来源:华尔街见闻

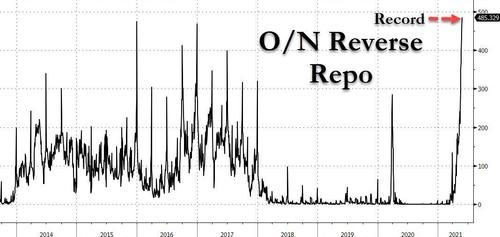

美联储隔夜逆回购工具使用规模周四升至4853亿美元,刷新2015年末创下的历史新高纪录,连续第八个交易日增加。分析称,美国关键短期利率有跌破0的风险,市场上流动性太多,有人说也许离缩减购债taper不远了。

从无人问津到需求量创新高,这是一个影响美国关键短期利率的美联储政策工具在短短两个月里的惊人变化。分析称,这是市场向央妈发出的最明确信号:QE够了,流动性过剩我们受不了了。

5月27日周四,负责美联储公开市场操作的纽约联储发布数据称,具有回笼流动性功能的美联储隔夜逆回购(O/N RRP)用量规模继续飙升,当日增至4853亿美元,创历史新高,连续第八个交易日增加,也持续超过去年3月新冠疫情高峰期的水平。

这一数据比周三的隔夜逆回购工具用量增加350亿美元,交易对手方从昨日的46个增至50个。上一个历史最高纪录是2015年12月31日的4746亿美元。

金融博客Zerohedge称,这代表存放在美联储的隔夜准备金在一周内增加了“惊人的”1340亿美元,持续刷新非季末史上最高的逆回购使用量,预计早晚有一天将突破5000亿美元整数大关。

隔夜逆回购激增给短期利率带来下行压力,不少分析称美联储应开始缩减购债

正回购和逆回购是美联储公开市场操作的两种手段,通过与交易对手方的协议直接投放或收回基础货币。与中国央行的公开市场操作相反,美联储通过正回购释放流动性、逆回购回收流动性。

持有大量现金的金融机构通过逆回购工具把钱借给美联储,换取美国国债作为抵押品,利率仅为0%。隔夜逆回购是流动性过剩时期的市场资金庇护所,其利率充当美联储利率走廊下限。隔夜逆回购需求和接收量激增,正是疫情后无限量QE买债和财政刺激导致的市场流动性过剩体现。

路透社分析称,对美联储隔夜逆回购工具的需求量自3月中旬以来攀升,终于在周四突破了历史最高。这将进一步给关键短期利率施压,这些利率可能转为负数。道明证券(TD Securities)高级利率策略师Gennadiy Goldberg指出,担保隔夜融资利率(SOFR)等货币市场利率可能低于0。

事实上,追踪一般抵押品(GC)金融回购协议每日市场利率的DTCC GCF回购指数在隔夜恰恰交投-0.01%,重返3月下旬以来的最低水平,是过多现金正在蜂拥追逐良好抵押品的信号。

Curvature Securities固收与回购业务执行副总裁Scott Skyrm近日指出,在非月末和非季度末的美联储逆回购需求如此之大,说明市场已被扭曲,要么是市场上现金过多,要么是(国债等)抵押品不足:

“从总体上看,这向我暗示了量化宽松已经完成,美联储需要逐渐缩减购债(taper),为期一年、每月购买约1200亿美元的QE量宽计划,不再能通过向金融市场增加流动性来实现预期的效果,释放出了QE已经做过头的市场信号。”

夏季FOMC会议可能给出taper信号,但狭义流动性过剩未必立刻引发政策收紧

在今年3月的FOMC会议上,美联储将合格交易对手方可以使用隔夜逆回购工具的金额从300亿美元大幅抬升至800亿美元。最新发布的美联储4月FOMC会议纪要也指出,央行预计这一工具的使用规模会在未来几个月继续增加。

分析称,自2月以来,短期美债(T-bill)供应减少是造成失衡的原因之一。巴克莱固收研究部常务董事Joseph Abate称,货币基金、非美国官方机构等正苦恼于无法找到收益率高于0%的短期安全资产,“在把钱放在美联储资产负债表之外几乎没有其他投资选择”。

同时,美联储QE买债、美国财政部在美联储一般账户(TGA)的余额缩减(等于给市场“放水”)、最近向州和地方政府提供的财政刺激支付都增加了更多现金,监管方面的限制也促使银行拒绝接受存款(有计划地限制资产负债表扩张),并将这些现金推向货币市场基金,上述因素均增加了对美联储隔夜逆回购工具的需求。

中信明明在最新研报中认为,常规而言,隔夜逆回购激增往往发生在季末,非季度末出现逆回购额高速增长,反映当前流动性已处于过剩状态,预计接下来两周和6月末出现逆回购额大幅攀升:

“4月FOMC纪要提及两次议息会议期间,准备金余额进一步增长至创纪录的3.9万亿美元水平,隔夜逆回购协议(ON RRP)有效支持政策实施,吸收资金量的峰值超过1000亿美元。

与日俱增的隔夜逆回购规模都预示着Taper的临近,在具体节奏上,可能于年底前后采取减少购债规模的行动,但会更早发出减少购债规模的信号,6月或7月的议息会议将是重要时点。”

英国《金融时报》援引分析人士称,金融体系钱太多,或迫使美联储调整货币政策。下一步可能包括提高美联储向银行支付的超额准备金利率(IOER),另一个是提高美联储逆回购的利率。而IOER在现实中是作为联邦基金利率的走廊上限。

金融博客ZeroHedge则认为,美联储要么不得不提高IOER,要么利率很快降至负值。更糟糕的是,即使假设今年12月开始缩减购债规模(taper),美联储仍计划实施至少1万亿美元的QE买债,据美联储最近预测,这一数字可能会高达2万亿美元,“根本没有地方存放所有这些准备金”。

昨日分析则给出了略微不一样的观点,美联储隔夜逆回购用量非季末大幅飙升,说明狭义的流动性水平过剩了,未必会立刻引发美联储收紧政策,但恐怕会引发资产价格上涨:

狭义流动性水平过剩会影响Taper的节奏么?逻辑上并不合理。

狭义流动性过剩首先会通过使用货币工具来解决。好比我国DR007或拆借利率如果大幅度低于公开市场7天逆回购利率等(政策利率)的时候,更大概率会通过加强公开市场回笼来调节,甚至发行定向央票。而不至于先去调节逆回购利率,甚至上升到全局货币政策的层面。何况RRP回笼期限和QE买入资产期限存在较大的期限差。

所以对于Taper的节奏和讨论时点,我们依然维持前期分析文章中的观点:首先要等到就业缺口闭合和疫苗接种率达到70%-80%,同时通胀表现出一定的刚性。从这个层面来看,上调RRP利率可能都非当前首选。

责任编辑:张玉洁 SF107

原标题:这一工具再创新高市场向美联储说够了QE已经过头了