5月6日潍柴动力(000338.SZ)跳空下行,盘中最大跌幅超过4%,最终收跌2.43%,报收于17.67元/股,较历史高点(26.26元/股)回落32.71%。

潍柴动力一直是价值百科投资成功的典范案例之一,2021年2月18日一度创出历史新高,但也因为跟重卡行业周期高度相关而叠加了很多不确定因素。抛出增发计划之后,潍柴动力陷入了“跌跌不休”的怪圈,明显跑输大盘。

对此,有业内人士认为,一方面增发导致潍柴动力未来股本增加,可能有部分即将认购的机构提前抛售了原先持有的潍柴动力股份,导致股价下滑;另一方面,重卡景气周期持续超过一年之后,未来增速难免放缓,这对潍柴动力未来业绩也是个不确定因素。

近8亿股增发进行时,增发价或为16.4元?

潍柴动力的增发申请已经获得证监会核准,按照之前公告计算,潍柴动力的增发价可能在16.4元左右。

2021年4月23日,潍柴动力公告称,中国证监会核发的《关于核准潍柴动力股份有限公司非公开发行股票的批复》,批复的主要内容如下:核准公司非公开发行不超过7.93亿股新股。

3月30日,潍柴动力公告称,本次非公开融资的主要考虑原因为:为持续巩固行业地位,保持技术领先,布局长期发展,未来5年公司仍将维持一定规模的资本性支出,本次募投项目合计总投资188亿元,其中拟通过本次非公开募集资金不超过130亿元,即便如此,本次募投项目仍需公司自筹不低于50亿元资金,而且公司未来仍然存在其他的资本性支出需求。本次非公开发行募投项目均计划于2024年前完工,主要投资在“燃料电池产业链建设项目”以及“全系列国六及以上排放标准H平台道路用高端发动机项目”等。

130亿元的募资额对应7.93亿股,每股增发价可能在16.4元左右,依然远低于当前股价。

对此,广州某投行人士向第一财经记者表示,增发需要贴近市价发行,获得证监会批文之后,潍柴动力需要跟机构博弈增发价格,也有部分持股机构会提前抛售后再参与增发,并且要锁定一段时间。2月开始市场调整之后,机构也趋于谨慎,对于有一定时间锁定的增发项目,也希望成本不要太高。

在投资者交流会上,潍柴动力相关负责人表示,在燃料电池领域,公司已布局氢燃料电池及固态氧化物燃料电池,以及“电池+电机+电控”为一体的燃料电池动力总成。未来,将结合公司战略及市场需求,继续布局和完善燃料电池产业链,加快燃料电池业务的商业化和产业化。

一季度高增长

潍柴动力一季度业绩的高增长,靠的是重卡行业依然处于景气周期。2020年4月开始,重卡销量每个月的同比增速几乎都在50%以上,然而未来这种高景气度还能继续维持下去吗?

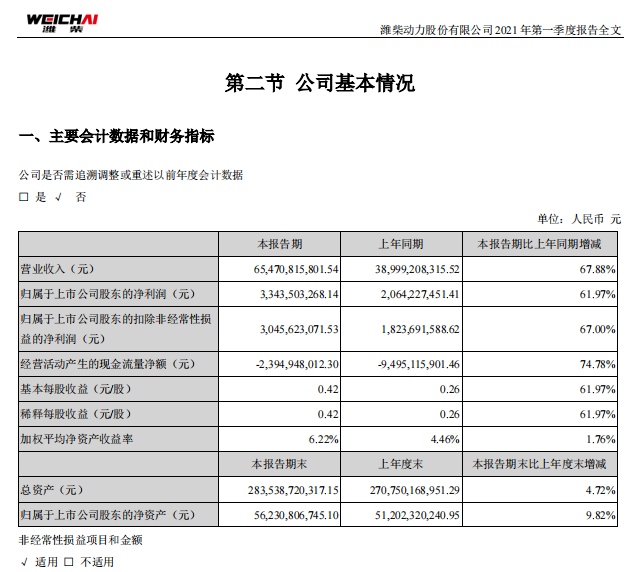

国泰君安分析师吴晓飞表示,潍柴动力2021年第一季度实现营收654.71亿元,同比增长67.88%,实现归母净利润33.44亿元,同比增长61.97%,业绩符合预期,实现持续稳定增长。公司业绩增速弹性弱于重卡行业本身的主要原因,为公司业务布局的多样性与不同市场的波动性。

在2020年年报当中,潍柴动力称行业景气周期是业绩增长的关键因素。

2020年中国重卡行业销量为161.9万辆,同比增长37.9%;中国工程机械行业销量为91.9万台(其中的叉车为内燃叉车),同比增长23.9%;中国农业装备行业[农业装备行业数据为农机购置补贴数据,包括50马力及以上拖拉机、玉米收获机、小麦收获机、水稻收获机及其他。]销量为52.1万台,同比增长53.9%。

2020年潍柴动力实现营业收入约为1974.91亿元,较2019年同期增长约13.3%。归属于上市公司股东的净利润约为92.07亿元,同比增长1.1%。基本每股收益为1.16元,同比增长1.1%。

对此,深圳某公募基金经理向第一财经记者表示,预计整个重卡行业景气度即将过去,投资者要注意整个产业链投资上的风险。

重卡行业景气周期或已过去

在过去一年高基数的背景下,重卡行业增速已经开始出现下滑。

根据第一商用车网数据,2021年4月,我国重卡市场预计销售各类车型19.8万辆(开票销量口径,非终端实销口径),环比下降14%,同比上涨4%。今年1~4月,重卡市场累计销售73万辆,较上年同期增长57%。

第一商用车网分析师谢光耀表示,从今年7月1日起,重型柴油车国六排放法规即将在全国范围内实施,行业需求不行,产销却两旺,主要就是源于国六这个政策因素的扰动。为了争夺国六实施前的最后一波国五机遇,多数重卡企业4月份仍然没有减产,开足马力生产和销售,这一方面导致渠道库存较高,另一方面也导致4月份开票销量仍然呈现同比上涨态势。于是便出现了需求下滑而销量上涨的“冰火两重天”景象。

吴晓飞则表示,2021年下半年重卡国六将全面实施,行业销量将呈现更为明显的前高后低局面。同时中国重汽重卡发动机配套潍柴的比例将逐步提升,将提供较大增量,可更好抵御重卡行业潜在的周期性波动风险。

在增发公告当中,潍柴动力表示,2019 年公司对外销售74.2万台发动机产品,同比增长 10.1%,市场占有率为行业第一,预计“十四五”期间柴油机行业集中度将进一步提高。2020年年报则称,报告期内动力系统业务再创历史新高,销售发动机98.1万台,同比增长32.2%;销售变速箱118.6万台,同比增长18.4%;销售车桥109.0万根,同比增长39.7%。同时,战略高端产品继续发力,大缸径发动机实现收入9.5亿元,同比增长21.7%;高端液压实现国内收入5.0亿元,同比增长53.8%。

对此,一位持股潍柴动力的私募人士向第一财经记者表示,从当前价位来看,作为长期投资预计潍柴动力没有什么问题,但短期内肯定会受到行业景气度逐步下降的影响。

责任编辑:彭佳兵

原标题:潍柴动力股价高位回落逾三成重卡景气周期或过去