来源:卓创资讯订阅号

原标题:橡胶产业回调扩散 轮胎涨停恐慌蔓延

导语

4月橡胶产业链呈现相对的回调表现,上游主要原材料表现相对明显,下游轮胎亦开始涨无力的迎合,市场交投大大逊色上月。

4月份,橡胶主要原材料呈现弱势震荡趋势,价格连续走低一定程度上拖累下游接单心态,观望情绪再度提升,市场交投氛围不佳。同期下游轮胎价格虽仍有试探性走高,但是社会库存过高的压力下,市场不采购情绪集中,导致价格上涨搁浅,让利听闻亦有贯穿。

具体产品运行回顾

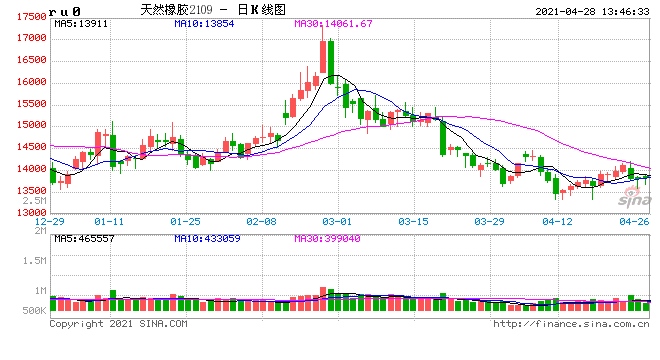

天然橡胶方面,4月沪胶呈现先跌后涨的低位震荡走势,虽然从价格上看延续3月跌势再创年内新低,但整体下行幅度较3月大幅收敛,与上月预期相符。上半月,在商品市场整体走弱的背景下,橡胶受其联动跟之下跌。月中旬开始,随着国际油价反弹,商品市场整体表现强势,特别是化工品、农产品等持续走强,天然橡胶受其影响上涨,不过此时下游需求转淡,相应抑制反弹幅度,整体以温和上涨行情为主。截至27日,沪胶主力月均价13881元/吨,较上月均价14877元/吨跌996元/吨,跌幅6.69%。

合成胶方面,4月丁苯、顺丁市场价格持续下滑。月内主要原料丁二烯价格持续低位震荡,其与合成胶间的价差过宽,价格相关性持续降低,成本面指引不足。沪胶价格重心亦是整体下移,亦对合成胶市场气氛存有拖累。而在丁二烯、沪胶等相关产品指引偏空背景下终端用户补货情绪愈发谨慎,部分民营及套利货源陆续降价出货,市场商谈区间持续下行。主流供应商三次下调合成胶出厂价格,但跌价政策仍未刺激买盘情绪好转,终端用户“不买跌”心态反而加剧,市场整体交易进展迟滞。预计5月份丁苯顺丁市场价格触底后横盘震荡可能性较大。

轮胎方面,本月轮胎市场价格呈现试探性走高表现,虽然月初部分轮胎厂家继续推出新月份上涨政策,但是基于市场库存储备过高的压力,在连续不进货的市场表现下,价格政策基本被搁浅。同时月内上游原材料持续弱势拖累,产业链条消极情绪提升,价格看空关注增多。转至月中部分厂家开始给予一定涨势回调或会议支持政策,市场观望愈发提升。同期了解,当前代理商库存储备依旧高位,月内仅维持零星补货,消化库存仍是各地区代理商相对共性的行为,并且将顺延至次月。

主要产品运行预测

5月来看,沪胶存先跌后涨看法,月均价有望低于4月。下跌预期主要基于对需求端转弱的担忧。目前来看,尽管国内轮胎企业整体开工维持7成以上,但已经出现连续三周开工回落情况,加之目前企业库存压力增大,及替换市场需求转弱影响,因此需求预期开始转淡。预计5月中上旬会延续近日走弱预期。反弹预期主要来自两方面考虑,一是经过近期的持续下跌,橡胶已经相对弱于其它商品价格,且已达今年以来低位;二是,白粉病影响下,国内开割率并不高,加之胶价低,割胶积极性差,因此即使5月到来,原料放量仍然缓慢;三是国内延续去库进程。综上,预计5月沪胶呈现低位震荡走势看法,趋势上可能先跌后涨。

从下游需求方面来看,次月国内轮胎市场将呈现稳中走弱的趋势,主要表现如下:

替换市场方面,终端需求跟进力度持续减弱,加之贸易环节库存过饱和的压力,轮胎货源转嫁受阻,市场交投放缓明显。另外当前大气治理力度的加大,轮胎交投弱势将延续至次月。配套市场方面,车用芯片供需不平衡问题已成为全球汽车产业链向好推进的大阻力,对国内汽车生产企业已造成不同程度的影响,产能强势释放局面将逐渐放缓,轮胎配套量随之减弱。出口市场方面,虽然外围较高的需求预期仍有持续,中国供给优势兑现相对及时,但是考虑海运费及舱位紧张、以及国外有一定库存储备情况下,预计次月出口仍能维持相对稳定输出,但是新的增长预期不强。

责任编辑:李铁民

原标题:橡胶产业回调扩散轮胎涨停恐慌蔓延