原标题:范志勇:全面认识2021年我国一季度GDP增长率

来源:中国宏观经济论坛CMF

范志勇 中国人民大学经济学院院长助理、教授,国家发展与战略研究院研究员,中国宏观经济论坛(CMF)主要成员。

章东迎 中国人民大学经济学院博士研究生。

4月16日,全球瞩目的中国一季度宏观经济数据公布。在数据公布之前,国内国外研究机构均预测2021年一季度中国将实现较高的同比增长,超预期的18.3%的同比实际增速体现出较高的经济恢复水平。2021年是十三五收官和十四五的开局之年,面对今年冬春疫情考验和外部环境的不确定性,各地认真贯中央部署,巩固拓展疫情防控和经济社会发展成果。

初步核算,一季度国内生产总值按可比价格计算,同比增长18.3%,比2020年四季度环比增长0.6%;比2019年一季度增长10.3%,两年平均增长5.0%。分产业看,第一产业同比增长8.1%,两年平均增长2.3%;第二产业增加值同比增长24.4%,两年平均增长6.0%;第三产业增加值同比增长15.6%,两年平均增长4.7%。

全面判断一季度的宏观经济形势及其体现的经济长期复苏前景,需要从以下几个方面进行把握。在分析之中,要特别注意全面运用同比、平均和环比增长率指标,以及基于我国正在疫情恢复进程中这一基本事实。

第一,科学认识一季度国内生产总值实现的18.3%的同比增长。同比增长率是与去年同期相比实现的增长率。2020年一季度恰好是我国疫情爆发的初期阶段,全国各地正常的生产生活秩序处于停滞的时期,生产水平也处于历史极低水平。因此可以预期受到上年较低基数的影响,随着今年我国经济秩序的逐渐恢复,必然在一季度实现较高幅度的同比增长。不仅如此,由于我国经济在2020年呈现出逐步复苏的过程,基数效应越来越弱,因此同比增长率必然会呈现出逐渐减弱。这不能简单解读为我国经济复苏在削弱,而是再次确认了去年我国经济逐步复苏的基本事实。

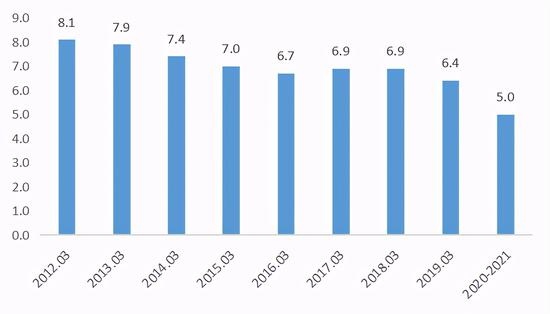

图1 历年一季度GDP同比增长率(%)

第二,全面认识一季度实现的平均增长率和环比增长率。由于2020年的特殊情况,这次国家统计局特别公布了2019年至2021年一季度的平均年度增长率。根据统计局数据从2019年到2021年两年一季度的平均增长5.0%。对比历年一季度GDP同比增长率可以发现,2021年一季度GDP增速尚未完全弥补疫情造成负面影响。2015年至2018年期间,各年一季度GDP同比增速大致在7.0%左右。2019年降至6.4%,比之前略有下降。2019年到2021年两年一季度的平均增长5.0%,远低于2019年的水平,显示我国宏观经济尚未完全回到全球的增长轨道。

第三,环比增长率同样印证上了上述判断,见下图。2015年至2019年期间,各年一季度GDP季调后环比增速大致在1.9%左右,其中2016年一季度稍低,为1.6%。在此期间环比增长折合成年度增长率则在7.4%-8.2%之间。同样的,2016年一季度稍低,约为6.6%。根据统计局数据2021年一季度比2020年四季度环比增长0.6%,折合年增长率仅为2.4%。这一增长率仅比2020年全年2.3%的增长率稍高。这表明,截至今年一季度,我国宏观经济大致延续了2020年年末的增长趋势,尚未实现全面的经济反弹。

图2 历年一季度GDP环比增长率(%)

因此,全面认识2021年一季度我国的经济复苏水平,我们可以以下图表示。上升的黑色线条表示疫情爆发之前长期趋势,近年来平均增长率约在6%-7%之间。桔色的虚线表示该长期增长趋势的简单线性外推。2020年一季度,我国实际产出因疫情冲击陷入最低水平,同比增长率为-6.8%。从2019年到2021年两年一季度的平均增长5.0%表明当前我国实际产出水平尚处于桔色趋势线以下。除此之外,注意到2021年一季度我国仅为2.4%左右的增长折年率,这表明我国距离疫情之前的长期增长趋势尚有差距。

图3 2021年一季度我国的经济复苏水平

第四,两年平均增长率和环比增长折年率表明我国目前尚未回归疫情前的长期趋势,这是否表明我国经济复苏正在丧失动力呢?科学看待这一点需要结合我国目前仍在疫情防控过程中这一基本事实。由于疫情防控的原因,无论是上年第四季度还是当前,我国的经济活动都未恢复到正常水平。特别是去冬今春我国出现的零星散发疫情以及就地过年等政策造成的直接影响。可以预测的是,随着我国经济逐步复苏,从同比增速的角度看,全年GDP增速将出现前高后低;而从环比增速的角度看,全年GDP增速将逐步回升,逐步回归正常状态。

从具体的产业来看,第一产业同比增长8.1%,第二产业同比增长24.4%,第三产业同比增长15.6%。与去年同期相比,我国三大产业均有不同程度的上升。其中,2019年一季度至2021年一季度第二产业的平均增长率为6.0%,基本恢复到疫情之前的平均水平,对稳定宏观经济和就业发挥重要作用。距离恢复到正常水平差距最大的是第三产业。数据显示,从2013年至2019年第三产业一季度平均增速为8%左右;而2019年至2021年累计年平均增速仅为4.7%,甚至低于同期第二产业的增长速度。

图4 GDP及其组成部分同比增速(%)

注:2019-2021平均是指两年一季度累计同比增长年率。

自2014年之后,第三产业一直是我国GDP增长的首要推动。然而第三产业也是受疫情冲击最大的行业。受疫情影响,目前第三产业增速尚未恢复到疫情之前的情况,成为拖累GDP复苏的重要因素。疫情爆发之前第三产业对GDP增长的贡献率超过60%。目前第三产业和第二产业对GDP增长的贡献率大致相当,均在50%上下。

图5 GDP累计增长贡献率(%)

疫情期间,受直接冲击最大的是第三产业,同时也是复苏最为缓慢的行业。2021年3月服务业生产指数同比增速为25.3%,两年平均增长6.8%。随着疫情防控形势的逐步好转和新冠肺炎疫苗的陆续上市,服务业修复进度有望提速。原本景气度较低的交通运输、仓储和邮政业,以及文化、体育和娱乐业等服务业增长也将逐步回升。服务业当中,信息传输、软件和信息技术服务业,科学研究和技术服务业营业收入同比分别增长35.0%、47.8%,显著高于服务业整体增长水平。

就业市场方面,在“六保六稳”和脱贫攻坚政策下,我国就业市场实现基本稳定。今年1月份城镇调查失业率因季节性效应环比上升至5.4%,2月进一步上升至5.5%,3月份开工后则下降至5.3%。受到“就地过年”政策的影响,一季度失业率均略高于18、19年同期水平。但相比1、2月份,3月总体就业形势情况较好,官方PMI制造业从业人员指数录得50.1%,为过去一年内新高,非制造业从业人员指数上升1.3个百分点至49.7%。2021年3月,31个大城市城镇调查失业率为5.3%,较去年同期下降0.4个百分点,城镇调查失业率为5.3%,较去年同期下降0.6个百分点,一季度全国城镇累计新增就业297万人,较去年同期累计同比上升29.69个百分点。就业是宏观经济的滞后指标,就业市场的改善再次印证我国经济复苏的进程。

对于宏观经济形势的基本判断对于我们制定和理解宏观经济政策走势具有重要意义。综合上述分析,连续两年的平均增长率和环比增长率低于疫情之前的趋势水平具有深刻的政策含义。虽然我国目前面临一定的大宗商品价格上涨造成的成本上涨压力,但为应对疫情所采取的各项积极财政和货币政策尚未到全面退出的临界点。未来一段时间宏观经济政策应该采取有序的渐进性调整,而不是全面的转向。

2021年是十四五的开局之年,也是构建新发展格局的第一年。从当前的形式看来,今年我国经济增长面临的有利因素较多。首先,依照“应接尽接、梯次推进、突出重点、保障安全”的原则,我国疫苗接种有序推进。截至4月15日24点,已接种疫苗18353.6万剂次。随着疫苗接种的加速推进,疫情在我国的传播蔓延将得到有效控制,在内地大范围爆发的风险进一步降低。其次,政府部门在扩大内需、支持创新等方面不断发力,各级政府出台了一系列有力举措为经济的恢复和发展奠定了坚实的基础。第三,世界范围内大规模的疫苗接种计划能够将疫情加以控制,目前局部复苏的世界经济最终会转向整体性复苏,同时也促进了我国经济的整体恢复性增长。总体而言,自去年10月以来,伴随着全球经济前景的改善、全球主要经济体大幅增加财政刺激措施和多个主要国家的疫苗部署稳步进行,上述事态的发展都大大增强了企业和消费者的信心,这种信心已开始影响生产和支出以更快速度增长。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张亚楠

原标题:范志勇全面认识2021年我国一季度GDP增长率